Pomáham ľuďom zorientovať sa v otázkach financií ...

Slováci vraj majú nasporených 7 výplat - Súhlasíte?

02.11.2013 15:22Slováci sú vraj veľmi sporivý národ. V posledných rokoch vraj naše úspory v bankách a fondoch narástli. Najstaršie údaje o vkladoch v bankách podľa Národnej banky Slovenska, mal jeden Slovák, ktorý mal v roku 1997 nasporených skoro šesť mesačných platov. Podľa štatistík to je dnes o výplatu viac.

Porovnanie vkladov obyvateľstva teraz oproti minulosti

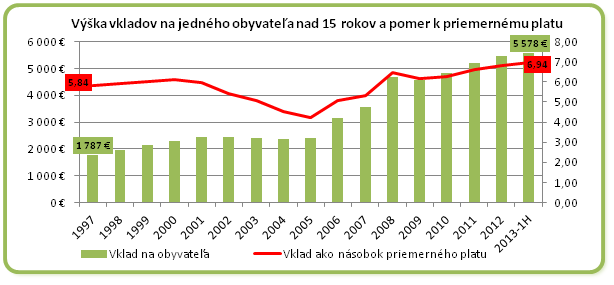

Koncom roku 1997 vklady obyvateľov v bankách mali objem 7,6 miliardy EUR, čo predstavovalo 31,8% vtedajšieho HDP. Vo väčšine išlo o termínované a sporiace vklady. Priemerný vklad na obyvateľa vo veku nad 15 rokov bol 1 787 EUR. Predstavovalo to 5,8-násobok vtedajšieho priemerného platu.

Ak vtedajšiu situáciu porovnáme so súčasnosťou (koniec 1. polroka 2013) zistíme, že vklady obyvateľstva sa zväčšili na 3,3-násobok objemu v porovnaní s rokom 1997. Podiel vkladov na HDP sa zvýšil na 35,7%. Na jedného občana staršieho ako 15 rokov dnes pripadajú úspory vo výške 5 578 EUR, čo je 6,9-násobok priemerného platu.

Z grafu vidíme, že v rokoch 2004 – 2005 zaznamenali vklady v bankách dočasnú stagnáciu. Vtedy totiž nastal boom investovania do podielových fondov. Tieto podielové fondy ľudia uprednostnili pred termínovanými či sporiacimi vkladmi v bankách. Ak by sme tieto formy sporenia pripočítali k súčasnej výške vkladov, porovnanie s minulosťou by bolo ešte výraznejšie.

V podielových fondoch dnes majú ľudia uložených asi 4 miliardy EUR. V penzijných fondoch zhruba 6,8 miliardy EUR. Celkové úspory vo všetkých druhoch finančných aktív sa tak dnes vyšplhajú až na vyše 50% HDP. Na jedného obyvateľa nad 15 rokov tak pripadá takmer 10-násobok priemernej mzdy. V minulosti formy sporenia do fondov prakticky neexistovali.

Významná zmena nastala v štruktúre vkladov. V minulosti bolo 95% vkladov na termínovaných a sporiacich vkladoch. Dnes je to 60,5% celkových vkladov. Znamená to, že klienti bánk si nechávajú na bežných účtoch vyššie sumy a nesnažia sa prebytočnú hotovosť presúvať na termínované či sporiace účty. Súčasná úroveň sadzieb nie je až tak motivujúca, pomysli si väčšina ľudí. Dokazuje to aj fakt, že rast podielu zdrojov na netermínovaných účtoch vzrastal v súlade s tým, ako klesali úrokové miery.

A ako bol na tom vývoj úverov?

V roku 1997 boli obyvatelia veľmi málo zadlžení. Úvery dosahovali len necelých 9% vkladov – to znamená, že na 100 EUR vložených pripadalo 9 EUR požičaných. Vklady tak predstavovali solídnu bázu aj z hľadiska likvidity pre stredno a dlhodobé financovanie podnikov. Odvtedy však podiel úverov výrazne narástol.

Dnes tvorí 72,8% vkladov – teda na 100 EUR vložených pripadá skoro 73 EUR požičaných. Vklady obyvateľstva ani z hľadiska objemu ani z hľadiska likvidity už nie sú pre banky tak cenným zdrojom v porovnaní s minulosťou pre stredno- a dlhodobé financovanie.

Súčasný trend bolo možné predvídať, pretože vlastne kopíruje to, čo sa dialo v minulosti v západnej Európe. Ľudia si uvedomili, že musia mať určité finančné rezervy jednak pre nepredvídateľné situácie a tiež na obdobie po produktívnom veku. Sporiť sa bude v budúcnosti ešte viac než teraz, najmä na starobu, pretože rôzne schémy verejného dôchodkového zabezpečenia nebudú zabezpečovať nijaký komfort, ale len základné prežitie.

Pri skúmaní úspor z makroekonomického hľadiska sa miera úspor obyvateľstva od začiatku krízy značne zvýšila – za cenu poklesu spotreby. Vlani dosiahla 11,1% z disponibilných príjmov obyvateľstva, pričom v rokoch najvyššieho ekonomického rastu a optimizmu sa pohybovala medzi 6 až 7%.

Autor článku je hlavný stratég Sberbank Slovensko.

—————